Các chương trình cắt giảm chi phí thường kém hiệu quả theo thời gian, dưới đây là cách giúp chúng tồn tại lâu dài và mang lợi ích bền vững.

Cắt giảm chi phí là chiến lược chống suy thoái hàng đầu của nhiều doanh nghiệp. Tuy nhiên thực tế cho thấy các chương trình cắt giảm, dù nhiều, nhưng thường có xu hướng giảm hiệu quả theo thời gian. Theo McKinsey, nhiều chủ doanh nghiệp kỳ vọng sẽ hồi phục được các khoản đã cắt giảm trong suy thoái trong 12-18 tháng sau đó, nhưng khảo sát từ những cuộc suy thoái trước cho thấy chỉ 10% chương trình cắt giảm bắt đầu có kết quả sau 3 năm thực hiện.

Tại sao các chương trình cắt giảm lại khó có thể tồn tại lâu dài? Một số nguyên nhân McKinsey tổng hợp từ thực tiễn doanh nghiệp như sau:

- Các chương trình đã không cắt giảm đúng chi phí cần cắt.

- Bản thân cách thức cắt giảm của doanh nghiệp quá cực đoan nên khó áp dụng lâu dài.

- Cấp quản lý không đủ hiểu về doanh nghiệp của mình nên các mục tiêu cắt giảm đưa ra không phù hợp.

- Nhiều doanh nghiệp chọn đi đường tắt là tìm một công ty tương tự và làm theo họ, thay vì tự đánh giá doanh nghiệp của mình và tìm hướng giải quyết phù hợp.

- Cũng có nhiều trường hợp, các đơn vị của doanh nghiệp cố gắng chạy theo mục tiêu con số – dẫn đến cắt giảm cả vào những hoạt động đang tạo ra giá trị.

- Một nguyên nhân nữa là dữ liệu sai, không đầy đủ khiến các quyết định chi phí dựa trên dữ liệu của cấp quản lý không tối ưu.

- …

Dù không có một cách hữu hiệu nào để đảm bảo các chương trình cắt giảm tồn tại được lâu dài, nhiều doanh nghiệp đã nâng cao cơ hội thành công bằng cách tập trung vào cách cắt giảm, thiết lập cắt giảm thành một phần của chiến lược lâu dài, thực hiện chúng liên tục.

1. Nâng cao trách nhiệm giải trình bằng cách giao trách nhiệm cho đúng người

Để các chương trình cắt giảm chi phí được thực hiện, trước hết doanh nghiệp cần trả lời câu hỏi: “Ai sẽ chịu trách nhiệm cho chương trình này? Ai sẽ đưa ra các quyết định chi phí, ai sẽ thực thi những biện pháp, ai sẽ giải trình về kết quả của chương trình?”

Sẽ không phải là CEO hay CFO, dù đây đúng là những đối tượng đóng vai trò quan trọng trong việc tạo kỷ luật và động lực cho chương trình. Nguyên nhân thứ nhất là do họ không nắm được chi tiết cụ thể các khoản thu chi ở tất cả các phòng ban nên không thể đưa ra các quyết định hợp lý. Nguyên nhất thứ hai là họ có rất nhiều thứ phải quan tâm, ở giai đoạn sau khi doanh nghiệp tăng trưởng, họ sẽ có xu hướng quan tâm hơn đến các sáng kiến khác thay vì các chương trình cắt giảm.

Thực tế, phần lớn các cắt giảm chi phí đều đến từ những thứ rất nhỏ và thiết thực, ví dụ như: phí văn phòng phẩm, phí công tác, phí company trip,… Cho nên cá nhân/ bộ phận chịu trách nhiệm chính cho chương trình cắt giảm chi phí nên là những người trực tiếp quản lý “những thứ rất nhỏ và thiết thực này.”

Để hiểu rõ hơn hãy cùng theo dõi ví dụ về chương trình cắt giảm ở một công ty công nghệ.

Chi phí duy trì chung tại các chi nhánh của công ty đang rất cao. Tuy nhiên CFO công ty không xác định được ai chịu trách nhiệm trực tiếp cho chương trình cắt giảm chi phí tại các chi nhánh do các không có số liệu cụ thể về tình hình chi ở những chi nhánh này.

Để giải quyết vấn đề, công ty đã xác định lại cách thức thu thập và báo cáo số liệu để làm rõ bức tranh chi phí ở các chi nhánh. Điều đó giúp doanh nghiệp nhanh chóng xác định 3 chi nhánh có trách nhiệm lớn nhất về chi phí tăng.

Từ đó doanh nghiệp đã đưa ra một kế hoạch quản lý chi phí cho những đơn vị này. Bản kế hoạch đảm bảo những người trực tiếp quản lý chi phí là những người sẽ ra quyết định – là trưởng phòng kế toán, trưởng phòng hành chính nhân sự, những người biết được những khoản cắt giảm nào sẽ phù hợp và không gây hại cho doanh nghiệp.

Ngoài ra, một sai lầm khác khi phân công trách nhiệm mà nhiều doanh nghiệp vấp phải đó là trao quyền quản lý chương trình cắt giảm chi phí cho các đội chuyên chạy chương trình cải tiến như Lean, 6sigma. Thông thường những đội này thiếu cả chuyên môn lẫn thẩm quyền để đưa ra quyết định. Hiểu đơn giản, chỉ giám đốc bán hàng mới có đủ chuyên môn và thẩm quyền để quyết định có cần thiết đến đến gặp trực tiếp khách hàng hay qua Zoom; hay chỉ giám đốc marketing mới quyết định được có nên giảm ngân sách chạy quảng cáo hay không,… Chỉ có những người này mới hiểu được đâu là khoản cắt giảm phù hợp và ra quyết định; có những biện pháp khuyến khích để duy trì chương trình; có những đánh giá chính xác về hiệu quả chương trình.

2. Tập trung vào cách cắt giảm, không chỉ về định lượng cắt giảm

Nhiều chương trình không tồn tại được lâu do doanh nghiệp quá tập trung vào con số mà không để ý về cách thức cắt giảm có đang phù hợp hay không.

Một tình trạng chung ở nhiều doanh nghiệp là lãnh đạo chỉ giao mục tiêu con số và để các quản lý cấp trung tự nghĩ về cách để đạt được mục tiêu đó – giả định là quản lý hiểu rõ phòng ban họ quản lý và sẽ có những cách thức phù hợp để kiểm soát chi phí trong phạm vi phòng ban. Nhưng chính vì quản lý chỉ nắm được những gì đang xảy ra ở phòng ban, không nắm được bức tranh toàn cảnh của doanh nghiệp, một số quyết định của họ có thể giúp phòng ban cắt giảm chi phí nhưng lại cản trở khả năng tạo ra giá trị lớn hơn và lâu dài hơn của doanh nghiệp như: trì hoãn các khoản đầu tư quan trọng, chuyển đầu tư từ danh mục này san danh mục khác, cắt chi phí trực tiếp làm suy yếu khả năng tạo ra doanh thu.

Để các quản lý có thể đưa ra các quyết định phù hợp cả lợi ích phòng ban và lợi ích chung của cả doanh nghiệp, doanh nghiệp có thể tham khảo hai cách sau đây:

Cách thứ nhất là doanh nghiệp điều hướng nhân viên có cách nghĩ đúng về chi phí, dẫn đến những hành động đúng; ví như thông qua chính sách và quy trình hướng dẫn thực hiện chính sách đó. Ví dụ nếu doanh nghiệp muốn giảm phí công tác thì hãy đưa ra chính sách điều chỉnh phí công tác, kèm theo đó là hướng dẫn cho nhân viên làm thế nào để công tác tiết kiệm hơn (như meeting online thay cho các buổi gặp mặt trực tiếp, thay các bữa ăn bằng các buổi cafe talk,…). Lưu ý rằng chính sách chỉ nên được đưa ra khi doanh nghiệp chắc chắn sẽ áp dụng chúng lâu dài, sẽ không khôi phục lại cách chi tiêu cũ khi tình hình kinh doanh khá hơn.

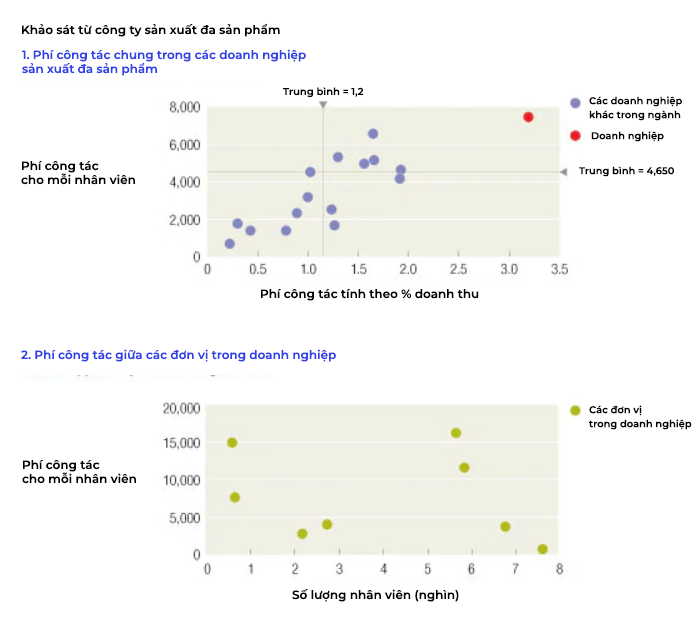

Cách thứ hai là để các quản lý tham khảo các tiêu chuẩn. Các tiêu chuẩn của ngành có thể khó tham khảo, khó áp dụng vì chúng quá chung chung. Một số trường hợp có thể tham khảo được như tiêu chuẩn phí công tác, doanh nghiệp có thể so sánh điểm khác nhau giữa các doanh nghiệp để cân nhắc xem thay đổi chi phí nào sẽ phù hợp với chiến lược doanh nghiệp. Một cách dễ dàng hơn cho quản lý là tham khảo các tiêu chuẩn nội bộ, bởi quản lý sẽ dễ hiểu và điều chỉnh dựa theo sự khác nhau giữa các đơn vị của doanh nghiệp hơn là giữa các doanh nghiệp khác nhau.

Một công ty sản xuất đã tham khảo tiêu chuẩn chung – là mức phí công tác của các công ty sản xuất khác và nhận ra phí công tác cho mỗi nhân viên của bản thân cao hơn hẳn. Vì vậy họ đặt ra mục tiêu giảm phí công tác và ban hành các chính sách về đặt vé máy bay, đặt khách sạn tiết kiệm. Bên cạnh đó, công ty cũng so sánh các mức phí công tác giữa các đơn vị của mình và phát hiện ra một số quản lý cần giáo dục nhân viên của mình tốt hơn về các chính sách công tác.

Ngoài ra, doanh nghiệp cũng tăng trách nhiệm giải trình khi thực hiện chính sách bằng cách tạo thêm hệ thống theo dõi mức độ tuân thủ chính sách của từng đơn vị hàng tháng. Những nỗ lực này đã thay đổi cách sử dụng chi phí công tác trong toàn bộ tổ chức theo hướng tối ưu chi phí hơn.

3. Loại bỏ rào cản là các dữ liệu đến từ báo cáo lãi lỗ

Lãnh đạo thường dựa trên các báo cáo lãi lỗ của công ty để xem xét các hoạt động, các khoản cần cắt giảm. Tuy nhiên báo cáo lãi lỗ liệt kê nhiều khoản chung chung, ví dụ như có chi phí SG&A (Chi phí Bán hàng và Quản lý) nhưng không liệt kê cụ thể các chi phí con nằm trong phí SG&A như công tác phí, lương quản lý, tiền thưởng. Điều này khiến lãnh đạo không có đủ thông tin để đưa ra quyết định cắt giảm.

Để đưa ra quyết định cắt giảm chính xác, các lãnh đạo cần các thông tin chi phí chi tiết hơn, nhưng điều này cũng không hề dễ dàng. Các hệ thống tổng hợp dữ liệu của doanh nghiệp thường gặp khó khăn khi tổng hợp và so sánh dữ liệu từ những khu vực khác nhau; hay các quy trình kế toán không thống nhất giữa các đơn vị phòng ban/ giữa các khoảng thời gian khác nhau khiến dữ liệu bị sai lệch; thay đổi trong cấu trúc tổ chức gây gián đoạn việc theo dõi chi phí,…

Một công ty sản xuất dược phẩm đã trải qua tất cả các vấn đề trên trong giai đoạn đầu cắt giảm chi phí. Các giám đốc kinh doanh khu vực chỉ ra báo cáo sai lệch thông tin và doanh nghiệp không thể dựa vào chúng để ra quyết định cắt giảm chi phí, dẫn đến trì hoãn chương trình cắt giảm.

Để giải quyết vấn đề, công ty đã theo dõi liên tục, một cách chi tiết tất cả các khoản chi – nhưng lần này không gọi tên chúng theo các quy chuẩn trong báo cáo lãi lỗ để đảm bảo tất cả các khoản chi được liệt kê đầy đủ. Ngoài ra, để quản lý chi phí sát sao nhất, lãnh đạo đã giao cho các giám đốc kinh doanh tự ghi lại các khoản chi thuộc đơn vị mình. Lãnh đạo sau đó sẽ tổng hết tất cả thành một báo cáo theo dõi chi phí đơn giản. Báo cáo này được coi là báo cáo chi tiết nhất về tình hình chi tiêu của doanh nghiệp.

Khi triển khai phương pháp trên, doanh nghiệp đã hoàn thành nhanh chóng mục tiêu cắt giảm chi phí 1 năm trong vòng 6 tháng. Ngoài ra doanh nghiệp cũng tiêu chuẩn hoá tài chính nội bộ và nhờ đó cắt giảm được nhiều loại chi phí mà trước đây được gọi chung là chi phí khác.

Tóm lại, bằng cách điều chỉnh quá trình thu thập thông tin để có dữ liệu nguyên vẹn và đầy đủ cho việc ra quyết định, doanh nghiệp có thể giúp việc báo cáo chi phí diễn ra đơn giản và chính xác hơn, giúp việc duy trì các chương trình cắt giảm trở nên dễ dàng hơn.

4. Gắn chương trình cắt giảm với chiến lược chung

Các chiến lược phát triển dài hạn cần đi trước các chương trình cắt giảm. Các chương trình cắt giảm cần được thực hiện để phục vụ chiến lược lâu dài thay vì chỉ để bảo toàn chi phí ngắn hạn cho doanh nghiệp.

Khảo sát năm 2009 của McKinsey về các chương trình cắt giảm chi phí chỉ ra: nhân viên ở các công ty thực hiện cắt giảm hàng loạt trên toàn bộ tổ chức nghi ngờ rằng các cắt giảm có hiệu quả lâu dài và bền vững, trong khi các công ty tập trung vào chiến lược lâu dài và thực hiện các cắt giảm phục vụ chiến lược lâu dài – các nhân viên ở đó dự đoán rằng các cắt giảm này có thể tiếp tục hiệu quả trong ít nhất 18 tháng tiếp theo.

Tuy nhiên trong khảo sát của McKinsey, nhiều doanh nghiệp không liên kết một cách rõ ràng việc cắt giảm trong một bức tranh chiến lược tổng thể. Hệ quả là khiến bộ phận hiệu suất tốt bị cắt bớt nguồn lực và không có đủ nguồn lực để tiếp tục phát triển; còn những bộ phận kém hiệu suất thì vẫn ở đó, tiếp tục ngốn nguồn lực và tạo ra ít giá trị.

Hơn nữa, khi thay đổi ở một bộ phận không được soi chiếu với chiến lược chung thì có thể gây ảnh hưởng đến lợi ích dài hạn của doanh nghiệp.

Có thể kể đến chương trình cắt giảm chi phí sản xuất và sản phẩm của một công ty sản xuất vật tư y tế, việc cắt giảm đã diễn ra mà không qua ý kiến của bộ phận bán hàng và tiếp thị. Các cắt giảm đã làm giảm chất lượng các sản phẩm được khách hàng yêu thích, trong khi những sản phẩm ít doanh thu vẫn được tiếp tục sản xuất. Điều này khiến khả năng đáp ứng thị trường của doanh nghiệp giảm và để thị phần rơi vào tay đối thủ.

Các khảo sát trên chứng minh rằng các cắt giảm không phục vụ cho mục tiêu lâu dài thì cũng sẽ không tồn tại được lâu và mang lại lợi ích thật sự cho doanh nghiệp. Vậy doanh nghiệp làm thế nào để các chương trình cắt giảm gắn được với các chiến lược lâu dài của mình?

Điều cốt lõi là doanh nghiệp cần cắt đúng chỗ kém hiệu quả để dành nguồn lực cho những nơi đang hiệu quả. Muốn vậy, cấp quản lý cần hiểu tỷ lệ sinh lời và tiềm năng phát triển của các thị trường doanh nghiệp đang tham gia. Sau đó, doanh nghiệp mô hình hóa các chi phí và liên kết chúng với chiến lược tổng thể, điều này sẽ giúp doanh nghiệp phát hiện những nơi cần cắt giảm và những nơi cần đầu tư.

Một công ty công nghệ đã mô hình hóa cách phân bổ chi phí R&D (chi phí phát triển sản phẩm) cho từng loại sản phẩm và phát hiện những sản phẩm đời cũ vẫn được nhận được đầu tư marketing và R&D, sau đó doanh nghiệp đã cắt giảm chúng và chuyển nguồn lực cho các sản phẩm đời mới.

Với những gì phản ánh từ việc mô hình hóa chi phí và liên kết với chiến lược tổng thể, doanh nghiệp có thể loại bỏ được các tư duy cắt giảm ngắn hạn, hướng các hành động cắt giảm phục vụ cho những chiến lược phát triển lâu dài của doanh nghiệp.

5. Coi quản lý chi phí là chiến lược xuyên suốt, thay vì một chương trình ngắn hạn

Phần lớn doanh nghiệp thực hiện chương trình cắt giảm chi phí như một cách cắt giảm chi phí tạm thời để giúp tổ chức sống sót khi kinh doanh khó khăn. Họ lựa chọn như vậy thay vì một chiến lược điều chỉnh kinh doanh lâu dài đơn giản là vì nó dễ thực hiện hơn, đạt được mục tiêu con số cắt giảm trong thời gian ngắn và không yêu cầu doanh nghiệp xây dựng năng lực nội bộ. Nhưng hệ quả là những chương trình chỉ tồn tại được trong thời gian đầu dưới áp lực từ phía CEO và CFO, khi áp lực này không còn thì các chương trình cũng không tồn tại được lâu.

Một hướng tiếp cận để việc cắt giảm bền vững và lâu dài là coi chương trình cắt giảm là một cách để xây dựng năng lực nội bộ về cách sử dụng tối ưu chi phí. Các năng lực cần thiết doanh nghiệp cần xây dựng để duy trì chiến lược tối ưu chi phí dài hạn là:

- Tầm nhìn dài hạn: Doanh nghiệp cần gắn chi phí với tầm nhìn dài hạn (2-3 năm), gắn với chiến lược phát triển của doanh nghiệp lâu dài thay vì mục tiêu tiết kiệm chi phí trong vài tháng.

- Quản lý sự thay đổi: Doanh nghiệp nên xây dựng các chương trình cắt giảm bao gồm các kế hoạch ứng phó với điều kiện kinh doanh thay đổi, ví dụ như điều chỉnh lợi thế cạnh tranh và mức độ thay đổi,…

Doanh nghiệp sản xuất dược được nhắc đến phần 3 đã đảm bảo các yếu tố này trong các hoạt động vận hành của mình: Nhiều quy trình được lập ra như một phần của việc giảm chi phí đã trở thành phần thiết trong việc quản lý chi phí lâu dài của doanh nghiệp; các hệ thống kiểm soát chi phí được xây dựng một cách chi tiết và chính xác nhất từ trước đến nay; việc cải thiện hoạt động trao đổi thông tin giữa các bộ phận đã giúp doanh nghiệp phát hiện ra sự thiếu đồng nhất trong cách làm việc, sau đó đã thay đổi kịp thời để các bộ phận phối hợp với nhau hiệu quả hơn,… – để thực hiện những điều này tuy có thể mất thời gian hơn việc tìm cắt giảm trực tiếp một khoản nào đó, nhưng đã tạo cho doanh nghiệp một luồng vận hành tinh gọn, tối ưu và không có lãng phí về lâu dài.

Tạm kết

Nhìn chung, muốn cắt giảm chi phí hay đúng hơn là tối ưu chi phí trở thành hoạt động bền vững thì trước hết doanh nghiệp cần cải thiện các quy trình và các năng lực nội bộ của mình, và các cách trong bài viết trên đây sẽ giúp doanh nghiệp thực thi chúng đúng cách. Hơn hết, chìa khóa làm nên thành công của mọi chương trình về chi phí chính là bản thân doanh nghiệp hiểu được sâu sắc về nơi phát sinh chi phí và cách chi phí được sử dụng ra sao trong doanh nghiệp của mình.

Nguồn: “Five ways CFOs can make cost cuts stick” by McKinsey

Base.vn – Nền Tảng Quản Trị Doanh Nghiệp Toàn Diện, tự hào đồng hành cùng +8000 khách hàng doanh nghiệp hàng đầu trong nhiều lĩnh vực như: VIB, ACB, MB, Sacombank, VPBank, Vissan, Golden Gate, Pizza Hut, Twitter Beans Coffee, Decathlon, Bamboo Airways, Ninja Van Việt Nam, Rạng Đông, Á Đông ADG, Nagakawa Group, CenLand, Địa Ốc Him Lam, Ecopark, Amber Academy, Goldsun Media Group, Urbox, Medipharco, Bệnh viện Phổi Trung Ương, Bệnh viện Gia An 115, Thái Hà Books…

Nếu bạn quan tâm tới Bộ giải pháp Base Work+ – giúp tối ưu hiệu suất làm việc phòng ban và loại bỏ các ma sát nội bộ. Vui lòng để lại thông tin đăng ký ngay tại đây.