Các chiến lược đưa ra muốn tăng khả năng hiệu quả, giảm rủi ro thì cần phải dựa trên những thông tin đầy đủ, chính xác. Các báo cáo quản trị sẽ giúp tiết lộ điều đó.

Nền kinh tế đi xuống, kinh doanh khó khăn thúc đẩy các doanh nghiệp cắt giảm chi phí. Tuy nhiên giảm chi chỉ là một cách cầm hơi để tồn tại qua thời điểm khó khăn, doanh nghiệp muốn tăng trưởng thì vẫn cần chi, nhưng làm sao để khoản chi mang lại hiệu quả tối đa, không gây lãng phí?

Bằng cách dựa trên các số liệu từ báo cáo quản trị, doanh nghiệp sẽ biết tối ưu chi phí chỗ nào, đầu tư thêm vào đâu để tối đa hiệu quả kinh doanh. Trong bài viết sau đây, chúng tôi sẽ giới thiệu một số loại báo cáo quản trị quan trọng mà doanh nghiệp có thể sử dụng để xây dựng chiến lược kinh doanh.

Các tri thức trong bài viết được chia sẻ lại từ sự kiện “Chiến lược giảm chi phí cho SMEs Đà Nẵng thời kỳ suy thoái” do Base.vn và ATA Service đồng tổ chức. Sự kiện nhằm giúp doanh nghiệp có thể hiểu rõ hơn về những tác động mà suy thoái kinh tế gây ra và trang bị được những giải pháp thực tế để ứng phó.

Một trong các diễn giả chính của sự kiện là Mr. Trình Quốc Việt – Chủ tịch ATA Service. Với hơn 20 năm kinh nghiệm trong lĩnh vực tài chính kế toán, ông Việt đã đồng hành tham gia vào công tác giảng dạy kế toán và kiểm toán cho hơn 300 chủ doanh nghiệp tại Miền Trung trong các lĩnh vực nhà hàng, bất động sản, bán buôn, xây dựng, sản xuất, thương mại, giáo dục.

Tại sao doanh nghiệp nên sử dụng báo cáo quản trị để xây dựng chiến lược kinh doanh?

Doanh nghiệp muốn lên chiến lược kinh doanh hiệu quả thì cần có dữ liệu về hiện trạng và tiềm năng phát triển của công ty. Và để có một bức tranh toàn diện nhất thì doanh nghiệp cần hai loại báo cáo là: báo cáo tài chính và báo cáo quản trị.

Báo cáo tài chính phản ánh hiện trạng và sự biến động không ngừng về tài sản, nguồn vốn của doanh nghiệp. Các báo cáo tài chính được định hướng tuân thủ và chủ yếu được sử dụng cho các mục đích bên ngoài như làm việc với nhà đầu tư, nhà cung ứng, người cho vay, cơ quan nhà nước,… Các loại báo cáo tài chính có thể kể đến như báo cáo lãi lỗ, bảng cân đối kế toán, các khoản phải trả,…

Thực tế, doanh nghiệp Việt thường chỉ dựa vào các báo cáo tài chính từ kế toán để xem tình hình lãi lỗ và ra quyết định, nhưng để thống kê đo lường toàn diện thì các báo cáo tài chính là chưa đủ. Bởi chúng thống kê tài chính doanh nghiệp theo các quy chuẩn chung nên số liệu sẽ không đủ cụ thể, bỏ sót nhiều khoản thu chi.

Khác với báo cáo tài chính, báo cáo quản trị có thể phân tích sức khỏe và hiệu suất của doanh nghiệp ở mọi khía cạnh, và loại báo cáo này thường chỉ sử dụng trong nội bộ. Các loại báo cáo quản trị có thể kể đến là các báo cáo lãi lỗ theo cấp (bộ phận, tổ, công việc), dự báo dòng tiền, khả năng thu hồi công nợ trong công ty, đo lường hiệu quả kinh doanh của nhân viên sale, đo lường hiệu quả hoạt động marketing,…

Báo cáo quản trị sẽ cung cấp những insight cụ thể ở từng khía cạnh để giúp doanh nghiệp cải thiện việc ra quyết định kinh doanh, một số ứng dụng của báo cáo quản trị đó là:

- Giúp thiết lập mục tiêu kinh doanh phù hợp.

- Giúp đánh giá nỗ lực dồn vào đâu thì mang lại hiệu quả lớn nhất.

- Giúp đo lường hiệu quả các hoạt động mang lại lợi nhuận để điều chỉnh nguồn lực đầu tư kịp thời.

…

Khác nhau giữa báo cáo tài chính và báo cáo quản trị

| Loại báo cáo | Báo cáo tài chính | Báo cáo quản trị |

| Mục đích | Cung cấp thông tin phục vụ cho việc lập báo cáo tài chính, sử dụng cho các mục đích bên ngoài như làm việc với nhà đầu tư, nhà cung ứng, người cho vay, cơ quan nhà nước… | Cung cấp thông tin phục vụ cho việc điều hành hoạt động kinh doanh của doanh nghiệp. |

| Đối tượng phục vụ | Các quản lý doanh nghiệp và đối tượng ngoài doanh nghiệp. | Các quản lý doanh nghiệp. |

| Đặc điểm thông tin | Phản ánh thông tin ở quá khứ, có tính khách quan và kiểm tra được. | Thông tin được tổng hợp và phân tích theo nhiều góc độ khác nhau. |

| Nguyên tắc cung cấp thông tin | Được thống kê theo các nguyên tắc, quy chuẩn chung của kế toán. | Không có quy chuẩn chung và được thống kê theo những thông tin doanh nghiệp cần để vận hành. |

| Phạm vi thông tin | Khái quát tình hình tài chính trên quy mô toàn doanh nghiệp. | Quản lý cụ thể tình hình tài chính tại từng bộ phận, từng cá nhân. |

Ứng dụng báo cáo quản trị để thiết lập chiến lược kinh doanh trong doanh nghiệp

Nhìn chung, các ứng dụng của báo cáo quản trị là vô hạn. Trong phạm vi bài viết chúng tôi sẽ giới thiệu 3 loại báo cáo quản trị quan trọng và cũng cơ bản nhất, các báo cáo sẽ giúp doanh nghiệp:

- Đo lường điểm bắt đầu có lợi nhuận là khi nào để thiết lập mục tiêu kinh doanh hợp lý.

- Kiểm soát lại hiệu quả hoạt động kinh doanh thông qua từng dòng sản phẩm, từng dịch vụ đem lại: hiệu quả ra sao, nguồn khách hàng tiếp cận có hiệu quả hay không, phân khúc khách hàng,…

- Đo lường hiệu quả các hoạt động mang lại lợi nhuận (marketing, sale, kế toán,…) để cải thiện và tối ưu.

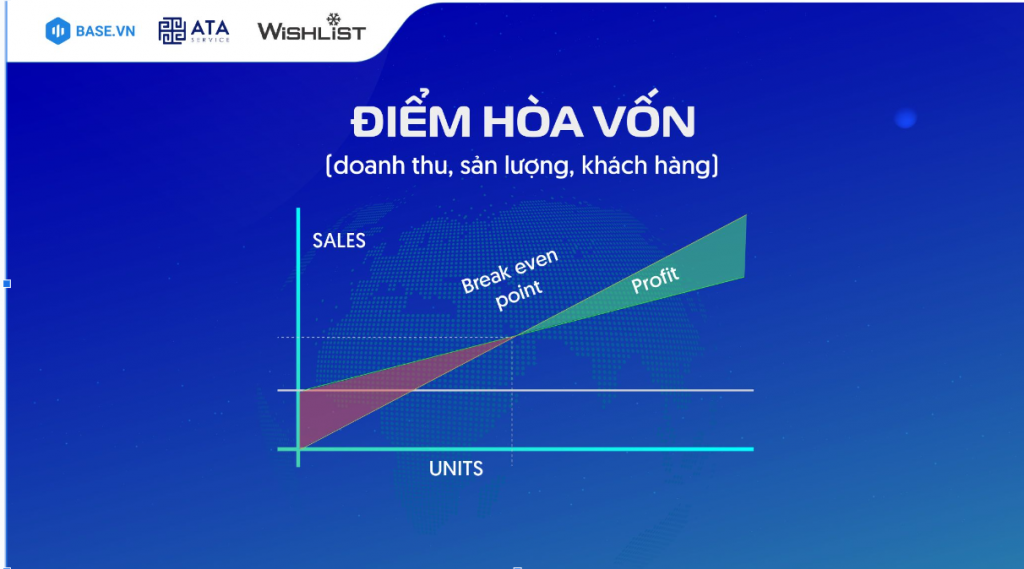

Điểm hòa vốn: Giúp thiết lập mục tiêu kinh doanh phù hợp

Điểm hòa vốn là mốc mà chi phí sản xuất và doanh thu nhận được của doanh nghiệp bằng nhau. Tại mốc này doanh nghiệp chưa lời nhưng cũng không lỗ.

Điểm hòa vốn = Chi phí cố định / (Giá bán 1 sản phẩm – chi phí biến đổi của 1 sản phẩm)

Điểm hòa vốn sẽ trả lời cho doanh nghiệp những câu hỏi:

- Doanh nghiệp phải bán được bao nhiêu sản phẩm, đạt đến bao nhiêu doanh thu thì hòa vốn?

- Khi nào thì doanh nghiệp được phép bán giảm giá/chiết khấu/tặng kèm sản phẩm khác cho khách hàng nhưng vẫn không bị lỗ mà chỉ tăng thêm lợi nhuận?

- Để đạt được mức lợi nhuận mong muốn, doanh nghiệp cần đạt sản lượng/doanh thu bao nhiêu?

Dựa vào đây, doanh nghiệp có thể thiết lập các mục tiêu kinh doanh và điều chỉnh các hoạt động kinh doanh, sao cho đạt được mức lợi nhuận mong muốn trong thời gian mong muốn.

Ví dụ ứng dụng điểm hòa vốn để thiết lập mục tiêu cho nhân viên sale.

Doanh nghiệp nhập một lô hàng gồm 1000 sản phẩm và định giá bán là 1 triệu/sản phẩm. Sau khi phân tích thì điểm hòa vốn của doanh nghiệp là 400 triệu, tức để hòa vốn với 10 nhân viên sale, thì mục tiêu sẽ là 40 sản phẩm/người.

Sau khi đạt điểm hòa vốn, doanh nghiệp muốn lợi nhuận bao nhiêu thì tăng mục tiêu cho nhân viên sale lên bấy nhiêu. Nếu doanh nghiệp muốn lợi nhuận 100 triệu thì mỗi nhân viên bán thêm 10 sản phẩm, trong trường hợp vẫn giữ nguyên giá thì mục tiêu cho nhân viên sale là 50 sản phẩm/người.

Sau khi đạt được lợi nhuận mục tiêu, doanh nghiệp thấy kho đang quá tải không thể nhập thêm sản phẩm mới nên quyết định chiết khấu 50% giá bán cho các đơn mua nhiều để xả hàng. Lúc này, doanh nghiệp vừa xả được hàng tồn kho vừa giải phóng mặt bằng để nhập hàng mới, giảm phí lưu kho và các rủi ro tồn kho.

Có thể thấy, bằng cách xác định được điểm hòa vốn, doanh nghiệp có số liệu rõ ràng để ra quyết định kinh doanh nhanh hơn, chính xác hơn, tự tin hơn.

Chiến lược kinh doanh sản phẩm có cấu trúc: Đánh giá nỗ lực dồn vào đâu thì mang lại hiệu quả lớn nhất

Đôi khi chúng ta làm nhiều nhưng đo lường hiệu quả lại không được bao nhiêu. Nỗ lực dù quan trọng, nhưng nỗ lực sai chỗ chỉ khiến doanh nghiệp hao tốn chi phí và nguồn lực một cách vô ích. Trong giai đoạn chi phí tăng cao, kinh doanh khó khăn, doanh nghiệp cần xác định được nỗ lực vào đâu để mang lại hiệu quả cao nhất.

Theo nguyên tắc Pareto, trong doanh nghiệp sẽ luôn có 20% khách hàng đóng góp vào 80% doanh thu, 20% sản phẩm đóng góp 80% lợi nhuận. Báo cáo quản trị sẽ giúp doanh nghiệp đánh giá hiệu quả từng sản phẩm, từng tệp khách hàng; để biết được đâu là số 20% sản phẩm/khách hàng để đầu tư nguồn lực thêm, đẩy doanh thu nhằm gia tăng lợi nhuận.

Ví dụ ứng dụng báo cáo sản phẩm để thiết lập chiến lược sản phẩm có cấu trúc.

Một doanh nghiệp đã tạo báo cáo bán sản phẩm cho mỗi nhân viên sales với các số liệu:

Doanh thu: Số tiền doanh nghiệp thu được khi bán mỗi sản phẩm

Tỷ trọng doanh thu: Phần trăm doanh thu của mỗi dòng sản phẩm trên tổng doanh thu

Giá vốn: Chi phí sản xuất của mỗi dòng sản phẩm

Định phí: Hay còn gọi là chi phí cố định

Lãi gộp = Doanh thu – Giá vốn

Tỷ lệ lãi gộp = Lãi gộp/Doanh thu x 100%

Lãi ròng = Doanh thu – Giá vốn – Định phí

Trong các số liệu trên, tỷ lệ lãi gộp là số liệu nhiều doanh nghiệp chú trọng vì nó phản ánh lợi nhuận của doanh nghiệp. Có một số trường hợp các nhân viên sales đều đạt được 100% doanh số, tuy nhiên, mức lợi nhuận mà họ mang lại cho doanh nghiệp lại không như nhau. Nguyên nhân là một số nhân viên bán được nhiều sản phẩm có tỷ lệ lãi gộp cao hơn, trong khi những người khác bán các sản phẩm có tỷ lệ lãi gộp thấp hơn.

Một số nhân viên có thể đạt đủ doanh số nhanh chóng, nhưng lợi nhuận mà họ mang về lại thấp do họ tập trung vào việc bán các sản phẩm có giá thành cao hơn, nhưng lãi gộp thì thấp. Điều này xảy ra vì họ muốn nhanh chóng đạt đủ doanh số, mặc dù các sản phẩm này không mang lại lợi nhuận lớn. Đây cũng là trường hợp phổ biến ở nhiều bộ phận kinh doanh của doanh nghiệp.

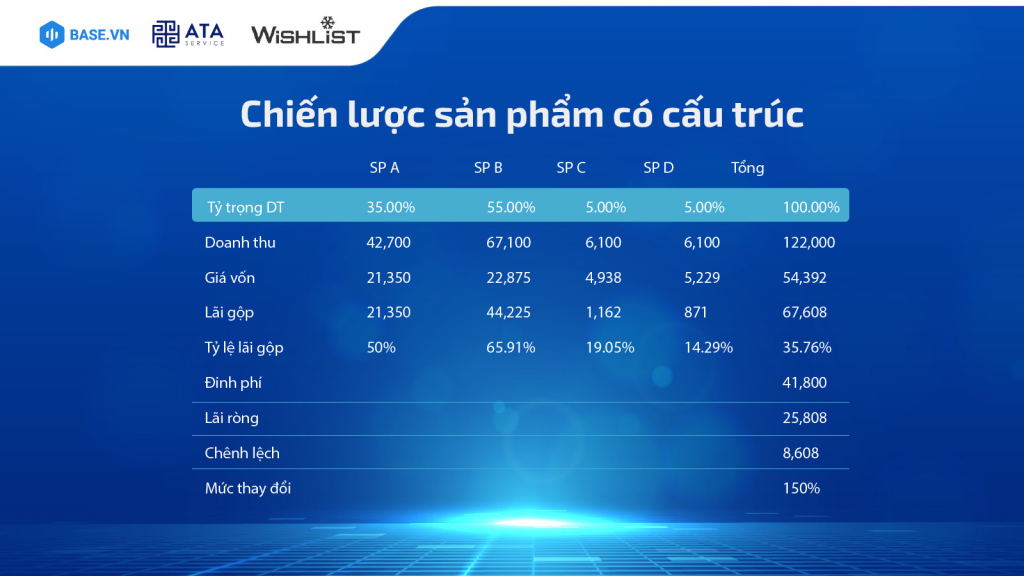

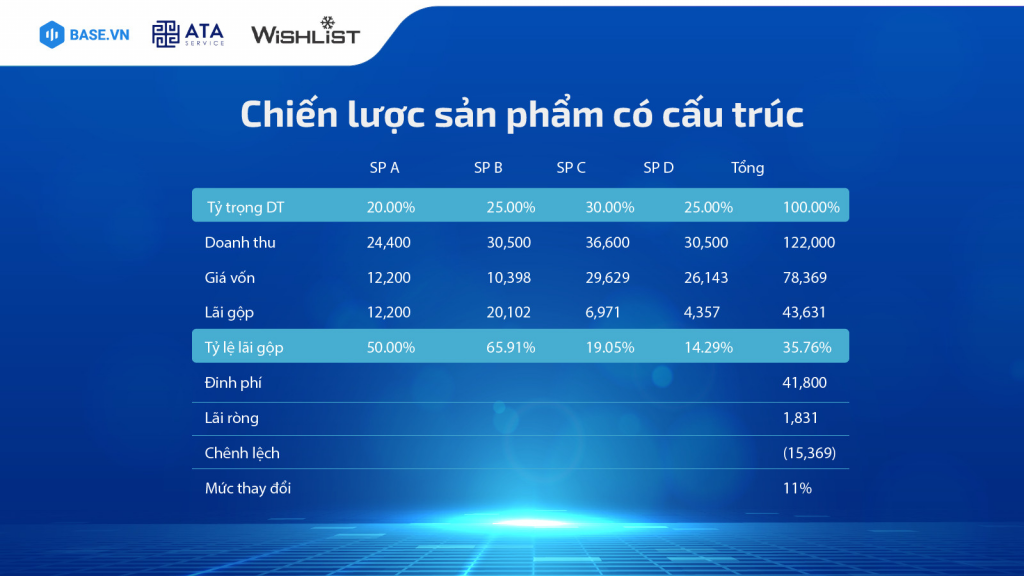

Ví dụ sau đây thể hiện sự khác biệt giữa áp dụng chiến lược kinh doanh sản phẩm có cấu trúc và không áp dụng.

Trường hợp một nhân viên được đánh giá là working smart, đạt đủ doanh thu nhưng lợi nhuận mang về cho doanh nghiệp cao hơn. Bằng cách bán nhiều số phẩm A và B (tỷ trọng doanh thu 35% và 55%), duy trì mức bán tối thiểu với các sản phẩm C và D (tỷ trọng doanh thu 5%), nhân viên mang về cho doanh nghiệp mức lãi gộp là 67.608 đô, từ đó lãi ròng doanh nghiệp thu được là 25.808 đô.

Trường hợp một nhân viên được đánh giá là working hard nhưng không smart, đạt đủ doanh thu nhưng lợi nhuận mang về cho doanh nghiệp thấp hơn hẳn so với nhân viên ở trên. Nhân viên đạt đủ 122.000 doanh thu, nhưng nhân viên lại bán nhiều sản phẩm có lãi gộp thấp là sản phẩm C và D, kết quả là nhân viên chỉ mang về mức lãi gộp là 48.631 đô, từ đó lãi ròng doanh nghiệp thu được chỉ ở mức 1.831 đô, bằng 1/7 nhân viên trước.

Nhìn chung, để tối ưu lợi nhuận, doanh nghiệp cần có chiến lược kinh doanh sản phẩm có cấu trúc tập trung vào các sản phẩm có lãi gộp cao. Đồng thời, doanh nghiệp cần đánh giá và giảm tỷ trọng bán của các sản phẩm có lãi gộp thấp, để tránh phân tán nguồn lực bán hàng vào những nơi không mang lại nhiều lợi nhuận.

Đo lường hiệu quả các hoạt động đang mang lại lợi nhuận để cải thiện, tối ưu kịp thời

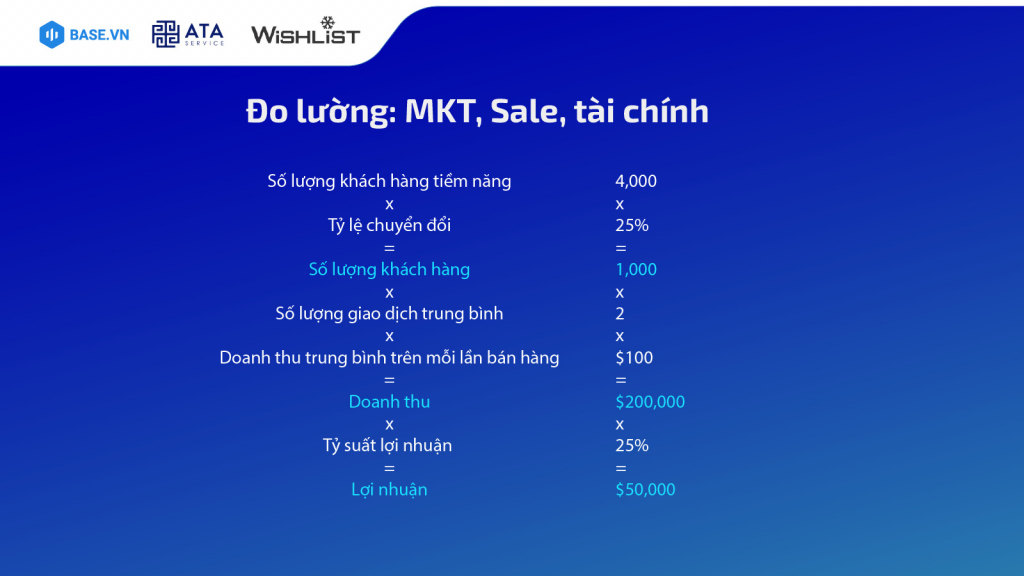

Khi phân tích công thức lợi nhuận của doanh nghiệp, ta thấy được nếu doanh nghiệp muốn tăng lợi nhuận, đạt mục tiêu lợi nhuận thì có thể tối ưu các yếu tố sau:

- Số lượng khách hàng tiềm năng: Là các khách hàng phát sinh nhu cầu nhưng chưa chắc là khách hàng của mình. Doanh nghiệp thu hút khách hàng tiềm năng qua các hoạt động mở phễu như marketing, hợp tác.

- Tỷ lệ chuyển đổi: Là tỷ lệ chuyển đổi từ khách hàng tiềm năng sang khách hàng. Để tăng tỷ lệ chuyển đổi thì doanh nghiệp cần kiểm soát các yếu tố là năng lực doanh nghiệp, chiến lược giá, quy trình bán hàng, dịch vụ, nhân viên sale,…

- Số lượng giao dịch trung bình: Là số lần mua của khách hàng trong một thời gian cụ thể. Có khách hàng mua một lần một năm, có khách hàng ngày nào cũng mua. Doanh nghiệp muốn tăng con số này thì cần đầu tư vào các hoạt động chăm sóc khách hàng sau bán, khuyến mại thu hút khách hàng cũ,…

- Doanh thu trung bình trên mỗi lần bán: Là tổng doanh thu của một đơn hàng. Để tăng con số này thì doanh nghiệp thường cung cấp ngưỡng vận chuyển miễn phí (với các đơn hàng online), ưu đãi khi mua nhiều sản phẩm, thẻ quà tặng/tích điểm, xây dựng các mặt hàng để cross-sell/up-sell, nâng cao nghiệp vụ của nhân viên bán hàng.

- Tỷ suất lợi nhuận: Là tỷ số giữa lợi nhuận sau thuế với tổng doanh thu, phản ánh mức độ sinh lời của doanh nghiệp. Doanh nghiệp có thể tăng tỷ suất lợi nhuận bằng cách giảm chi phí hoạt động, cắt giảm các khoản chi lãng phí, thiết lập chiến lược giá hợp lý,…

Khi có một báo cáo cụ thể, doanh nghiệp sẽ biết đâu là những yếu tố đang hiệu quả/không hiệu quả để có biện pháp khắc phục kịp thời.

Ví dụ về doanh nghiệp nhờ sử dụng báo cáo đã phát hiện hoạt động đang không hiệu quả và cải thiện kịp thời.

Doanh nghiệp tỷ suất lợi nhuận đang thấp, chi phí bỏ ra nhiều nhưng lợi nhuận mang lại không tương xứng. Sau khi so sánh các báo cáo đo lường hiệu quả hoạt động marketing & bán hàng trong 6 tháng trở lại, doanh nghiệp nhận thấy nguyên nhân nằm ở tỷ lệ chuyển đổi giảm, khách hàng tiềm năng quan tâm nhiều nhưng chỉ 25% số đó trở thành khách hàng. Từ đó, để cải thiện yếu tố này, doanh nghiệp đã tối ưu lại quy trình bán hàng và đào tạo thêm nhân viên sale, đồng thời cải thiện các tài liệu giới thiệu sản phẩm.

Nếu không có báo cáo, doanh nghiệp sẽ không biết khâu nào đang gặp vấn đề, thay vào đó sẽ tối ưu nhiều yếu tố cùng lúc dẫn đến nguồn lực bị phân tán, cuối cùng không yếu tố nào được cải thiện đến mức đủ tốt. Có báo cáo, doanh nghiệp đo lường rõ ràng hiệu quả các hoạt động, phát hiện và giải quyết vấn đề một cách nhẹ nhàng.

Đòn bẩy công nghệ hỗ trợ doanh nghiệp làm các báo cáo quản trị chính xác, dễ dàng hơn, nhanh chóng hơn

Sau khi doanh nghiệp biết được cần những số liệu nào để tạo các báo cáo quản trị, ở bước tiếp theo, doanh nghiệp sẽ làm thế nào để thu thập và tổng hợp các số liệu đó?

Chắc chắn không phải là phần mềm kế toán, vì doanh nghiệp sẽ không thể liệt kê các khoản chi thu một cách đầy đủ và chi tiết nếu theo các tiêu chuẩn được thiết lập sẵn trên phần mềm kế toán.

Nhiều doanh nghiệp sẽ làm báo cáo quản trị bằng Excel, cụ thể là nhân viên mỗi bộ phận tự thống kê số liệu vào một file Excel, sau đó doanh nghiệp sẽ tổng hợp tất cả các số liệu trong một file Excel chung. Điều này có những nhược điểm là:

– Rủi ro về dữ liệu:

- Dữ liệu có thể bị mất, bị sai lệch do cập nhật thủ công và bị chuyển qua nhiều file, qua tay nhiều người xử lý.

- Dữ liệu không realtime, không phản ánh chính xác hiện trạng của doanh nghiệp. Từ lúc nhân viên bắt đầu thống kê cho đến khi doanh nghiệp tổng hợp tất cả lại thành báo cáo chung sẽ mất một khoảng thời gian, và điều đó gây ra độ trễ của thông tin khiến thông tin bớt đi độ chính xác.

– Tốn kém nhiều thời gian và công sức:

- Dù biết báo cáo là cần thiết, nhưng việc bỏ ra thời gian làm báo cáo có thể chiếm dụng của nhân viên một khoảng thời gian đáng kể, khiến nhân viên giảm khả năng giải quyết các công việc chính của mình.

- Mặt khác để có một báo cáo tổng quan, doanh nghiệp phải thu thập nhiều số liệu, phải xử lý rất nhiều để có một báo cáo cuối cùng hoàn chỉnh và đa chiều.

Cách tạo báo cáo quản trị chính xác và dễ dàng nhất là sử dụng các phần mềm quản lý dòng tiền, phần mềm quản lý tài chính chuyên biệt. Một số gợi ý phần mềm cho doanh nghiệp là QuickBooks, Causal, Float App, Tesorio, Agicap,…

Tạm kết

Sử dụng chi phí sao cho mang lại hiệu quả tốt nhất là bài toán thường trực tại mỗi doanh nghiệp. Tuy nhiên trong bối cảnh kinh tế khó khăn buộc doanh nghiệp phải thắt chặt chi tiêu – bối cảnh mà không có chỗ cho các khoản chi lãng phí hay các khoản đầu tư không mang lại hiệu quả; “sử dụng chi phí để đạt hiệu quả tốt nhất” lại trở thành bài toán quan trọng đến mức sống còn. Ứng dụng báo cáo quản trị để ra quyết định chi phí và lên chiến lược kinh doanh phù hợp là một cách giải cho bài toán này. Hy vọng bài viết trên đã mang lại những thông tin hữu ích cho doanh nghiệp.

Quý doanh nghiệp vui lòng đón đọc thêm các bài viết sử dụng chi phí hiệu quả tại Base Resources.

Base.vn – Nền Tảng Quản Trị Doanh Nghiệp Toàn Diện, tự hào đồng hành cùng +8000 khách hàng doanh nghiệp hàng đầu trong nhiều lĩnh vực như: VIB, ACB, MB, Sacombank, VPBank, Vissan, Golden Gate, Pizza Hut, Twitter Beans Coffee, Decathlon, Bamboo Airways, Ninja Van Việt Nam, Rạng Đông, Á Đông ADG, Nagakawa Group, CenLand, Địa Ốc Him Lam, Ecopark, Amber Academy, Goldsun Media Group, Urbox, Medipharco, Bệnh viện Phổi Trung Ương, Bệnh viện Gia An 115, Thái Hà Books…

Để nhận tư vấn 1-1 và tham gia demo trải nghiệm tính năng các phần mềm quản trị vận hành của Base, bạn có thể ĐĂNG KÝ TẠI ĐÂY.